Türkiye İstatistik Kurumu (TÜİK), enflasyon hesaplamalarına ilişkin tartışmalara yanıt verdi. TÜİK'ten yapılan açıklamada, "Bahsi geçen yanıltıcı sonuçların bazı çevreler tarafından manipülasyon aracı olarak kabul görmesi neticesinde, bilimsel açıdan TÜFE'ye eleştiri getiremeyen ilgili çevrelerin cımbız ile seçtikleri birkaç başlığa dair yanıltıcı beyanlarının devam ettiği müşahede edilmektedir" ifadeleri kullanıldı.

TÜİK tarafından yapılan yazılı açıklama şöyle:

"Son dönemde Türkiye İstatistik Kurumu ve yayınlanan enflasyon verileri hakkında kamuoyuna yansıyan ve gerçeklerle bağdaşmayan haberlerle ilgili aşağıdaki açıklamaların yapılmasına ihtiyaç duyulmuştur:

Kurum Yemek Ücretleri Hakkında Bilgilendirme Haberlerde yer alan ve TÜİK yemekhanesinde geçen sene 35,00 TL olan yemek ücretinin 170,00 TL’ye çıktığına dair iddialar gerçeği yansıtmamaktadır. Kurum Başkanlığı tarafından onaylanan ve uygulanan ücret tarifeleri 2024 yılı için aşağıdaki şekildedir: En düşük yemek ücreti: 600 ek göstergeye kadar olan ve 4/B’li sözleşmeli personel için 39,00 TL. En yüksek yemek ücreti: 5400’den daha yüksek ek göstergeli görevlerde bulunan personel için 71,00 TL’dir. Türkiye İstatistik Kurumu ile Türkiye Ağır Sanayi ve Hizmet Sektörü Kamu İşverenleri Sendikası (Koop-İş) arasında imzalanan toplu sözleşme gereği Hazine ve Maliye Bakanlığı tarafından Kurumda 4/A kapsamında çalışan işçi personele ödenen günlük yemek yardımı tutarı 170,00 TL'dir. Dolayısıyla, geçtiğimiz yıl içerisinde farklı pozisyonda görev yapan bir çalışanın yemek ücreti ile bu yıl işçi statüsünde görev yapan personelin aldığı yemek yardımını mukayese ederek değişim oranı hesaplanması, doğru bir yaklaşım değildir. Basın Toplantısı ile İlgili Açıklama 08.07.2024 tarihinde düzenlenen basın toplantısıyla kamuoyunun Tüketici Fiyat Endeksi hesaplamaları konusunda bilgilendirilmesi amaçlanmıştır. Ancak, toplantı sırasında sorulan bir soruya verilen yanıtın bağlamından koparılarak haberlere yansıtıldığı görülmüştür. Toplantıda sorulan “Fiyatlar ne zaman ucuzlayacak?” sorusuna verilen kapsamlı yanıt içerisinde geçen “%45 ile %75 enflasyon arasında can yakıcılığı açısından pek bir fark bulunmamaktadır” ifadesi, %45 oranında bir enflasyonun da halk için oldukça yüksek ve zorlayıcı olduğunu vurgulama amacı taşımaktadır. Bu oranlar arasında önemli bir fark olduğu muhakkaktır, ancak her iki oran da yaşam maliyeti üzerinde ciddi olumsuz etkiler yaratmaktadır. Burada anlatılmak istenen “Fiyatların ucuzlaması için enflasyonun negatife dönmesi, tabii ki bundan önce tek haneli seviyelere düşmesi gerektiğidir.”

Haberlerde yer alan ve TÜİK yemekhanesinde geçen sene 35,00 TL olan yemek ücretinin 170,00 TL’ye çıktığına dair iddialar gerçeği yansıtmamaktadır. Kurum Başkanlığı tarafından onaylanan ve uygulanan ücret tarifeleri 2024 yılı için aşağıdaki şekildedir:

En düşük yemek ücreti: 600 ek göstergeye kadar olan ve 4/B’li sözleşmeli personel için 39,00

TL.

En yüksek yemek ücreti: 5400’den daha yüksek ek göstergeli görevlerde bulunan personel için

71,00 TL’dir.

Sendikası (Koop-İş) arasında imzalanan toplu sözleşme gereği Hazine ve Maliye Bakanlığı tarafından Kurumda 4/A kapsamında çalışan işçi personele ödenen günlük yemek yardımı tutarı 170,00 TL'dir. Dolayısıyla, geçtiğimiz yıl içerisinde farklı pozisyonda görev yapan bir çalışanın yemek ücreti ile bu yıl işçi statüsünde görev yapan personelin aldığı yemek yardımını mukayese ederek değişim oranı hesaplanması, doğru bir yaklaşım değildir.

08.07.2024 tarihinde düzenlenen basın toplantısıyla kamuoyunun Tüketici Fiyat Endeksi hesaplamaları konusunda bilgilendirilmesi amaçlanmıştır. Ancak, toplantı sırasında sorulan bir soruya verilen yanıtın bağlamından koparılarak haberlere yansıtıldığı görülmüştür. Toplantıda sorulan “Fiyatlar ne zaman ucuzlayacak?” sorusuna verilen kapsamlı yanıt içerisinde geçen “%45 ile %75 enflasyon arasında can yakıcılığı açısından pek bir fark bulunmamaktadır” ifadesi, %45 oranında bir enflasyonun da halk için oldukça yüksek ve zorlayıcı olduğunu vurgulama amacı taşımaktadır. Bu oranlar arasında önemli bir fark olduğu muhakkaktır, ancak her iki oran da yaşam maliyeti üzerinde ciddi olumsuz etkiler

yaratmaktadır. Burada anlatılmak istenen “Fiyatların ucuzlaması için enflasyonun negatife dönmesi, tabii ki bundan önce tek haneli seviyelere düşmesi gerektiğidir.”

Köşe yazılarındaki yanıltıcı bilgiler

TÜFE sepetinde 2024 yılı itibarıyla 12 ana harcama grubu altında, 43 harcama grubu yer almaktadır. Bu harcama grupları altında ise 90 alt harcama grubu bulunmaktadır. Alt harcama gruplarının altında yer alan 143 temel başlıkta ise 406 madde ve bu maddeler altında 913 adet madde çeşidi bulunmaktadır. Örnek olarak, 06 kodlu SAĞLIK ana harcama grubu altında, 061 kodlu “Tıbbi ürünler, aletler ve malzemeler” harcama grubu 062 kodlu “Ayakta tedavi hizmetleri” harcama grubu

063 koldu “Yataklı tedavi hizmetleri” harcama grubu yer almaktadır.

062 kodlu “Ayakta tedavi hizmetleri” harcama grubunda ise,

0621 kodlu “Tıbbi hizmetler” alt harcama grubu

0622 kodlu “Dişçilik ücreti” alt harcama grubu

0623 koldu “Diğer tıbbi hizmetler” alt harcama grubu yer almaktadır.

0621 kodlu “Tıbbi hizmetler” alt harcama grubunda ise

06212 kodlu “Uzman doktor ücreti” temel başlığı yer almaktadır.

06212 kodlu “Uzman doktor ücreti” temel başlığı altında ise,

“Muayene katılım payı (Devlet Hastanesi, Uzman Dr.)”

“Doktor muayene ücreti (Muayenehane, Uzman Dr.)”

“Doktor muayene ücreti (Özel Hastane, Uzman Dr.)”

“İlaç katılım payı” gibi farklı madde çeşitleri yer almaktadır.

Bu kapsamda, TÜFE sepetindeki değişim oranları her ay 12 ana harcama grubu, 43 harcama grubu, 90 alt harcama grubu ve 143 temel başlık düzeyinde yayımlanmaktadır. Avrupa İstatistik Ofisi (EUROSTAT) tarafından yayımlanması beklenen en detaylı düzey ise temel başlık düzeyidir.

Kurumumuz tarafından temel başlık düzeyinde endeks değişimleri uluslararası beklentilere en uygun biçimde kamuoyu ile paylaşılmaktadır. Bu bağlamda TÜİK dünyadaki en şeffaf resmi istatistik kurumlarından biridir.

Bir köşe yazarı tarafından, Kurumumuzca en son Nisan 2022’de yayımlanmış olan bazı madde fiyatları, yine Kurumumuz tarafından hali hazırda yayımlanmakta olan temel başlık seviyesinde fiyat endeksleri ile genişletilerek günümüze ilişkin ortalama fiyat hesaplamalarının yapıldığı iddia

edilmektedir.

Bahsi geçen yanıltıcı sonuçların bazı çevreler tarafından manipülasyon aracı olarak kabul görmesi neticesinde, bilimsel açıdan TÜFE’ye eleştiri getiremeyen ilgili çevrelerin 143 temel başlık içinden cımbız ile seçtikleri birkaç başlığa dair bilinçli veya bilinçsiz biçimde yanıltıcı beyanlarının

devam ettiği müşahede edilmektedir. Bunun yanı sıra, ilgili köşe yazarı tarafından yapılan hesaplama özellikle bir temel başlık altında

birden fazla maddenin ve madde çeşidinin bulunduğu durumlarda tamamen hatalı çıkarımlara neden olmaktadır. Örneğin, “06212-Doktor muayene ücreti” temel başlığı için de bu durum geçerlidir. Bu temel başlık, “Muayene katılım payı (Devlet, Uzman Dr.)”, “Doktor muayene ücreti (Özel, Uzman Dr.)”, “İlaç katılım payı” ve “Doktor muayene ücreti (Muayenehane, Uzman Dr.)” gibi bireylerin bütçelerinde farklı harcama paylarına sahip madde çeşitlerinden oluşmaktadır. Devlet hastanesi muayene katılım ve ilaç katkı payları, doktor muayene ücreti (özel hastane) ve doktor muayene ücreti (muayenehane) gibi diğer ürün çeşitlerine oranla daha yüksek harcama paylarına sahiptir. Öte yandan, ilgili temel başlık düzeyinde hesaplanan fiyat ve değişim oranı matematiksel olarak yalnızca uzman doktor muayene ücretindeki değişimi ifade etmemektedir. Dolayısıyla, ilgili köşe yazarının, devlet ve özel sektör tarafından sunulan ilgili sağlık hizmetlerinin tamamı aynı fiyat düzeyinde değişim göstermişçesine toplulaştırılarak hesapladığı ve sözde TÜİK’e ait madde fiyatları gibi açıkladığı rakamlar hatalı yaklaşımlar barındırmaktadır.

Bu tür manipülasyonlara mahal verilmemesi adına dünyanın önde gelen ülkelerinin hiçbirinde madde düzeyinde tüm fiyatlar hesaplanmamakta ve yayımlanmamaktadır. İlgili köşe yazarı tarafından eksik ve yanıltıcı bilgiler üretilerek madde fiyatı sonuçlarına ulaşılmaya çalışılması neticesinde ortaya çıkan tartışmalar, Türkiye İstatistik Kurumu’nun, Avrupa Birliği’ne üye ve aday ülkeler, EFTA ülkeleri, ABD ve Kanada’da olduğu gibi seçilmiş homojen maddeler haricinde kalan ürünlerin fiyatlarının yayımlanmaması kararının ne denli isabetli bir karar olduğunu bir kez daha ortaya koymuştur. TÜFE hesaplamalarında barkod tarama ve web kazıma yöntemlerinin kullanımı Türkiye İstatistik Kurumu (TÜİK), enflasyon hesaplamalarında yenilikçi veri toplama yöntemleri kullanarak maliyetleri düşürmeyi ve cevaplayıcı yükünü azaltmayı hedeflemektedir. Barkod

tarama ve web kazıma yöntemleri, geleneksel veri toplama yöntemlerine göre birçok avantaj sunmaktadır.

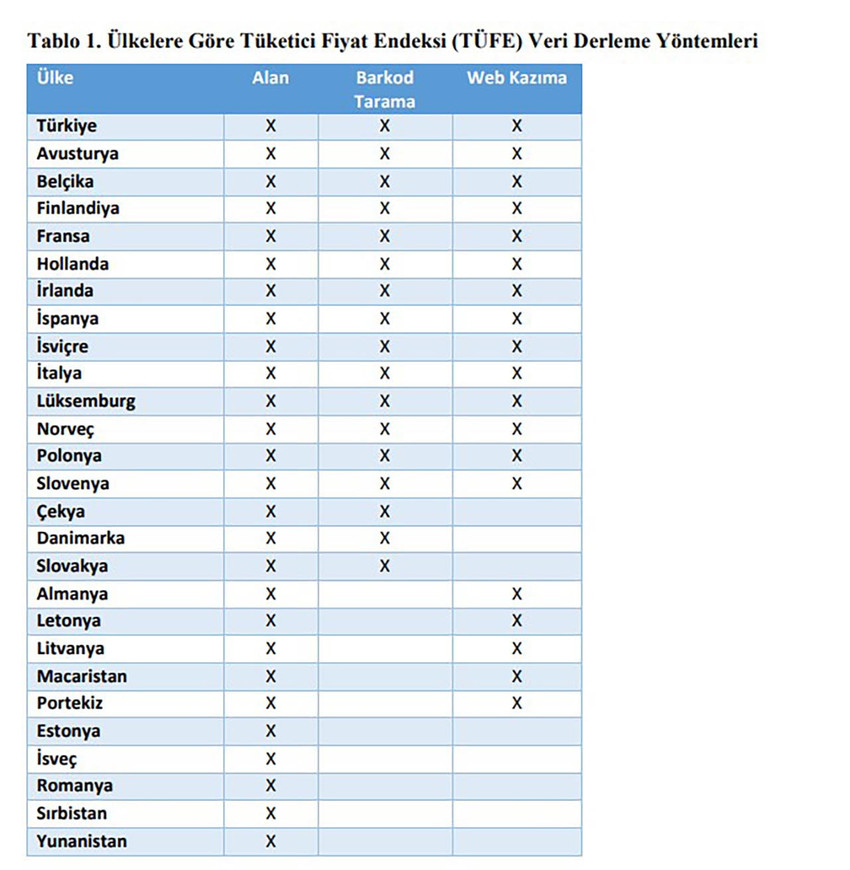

Birçok ülke, TÜFE hesaplamalarında barkod tarama ve web kazıma yöntemlerini kullanarak daha güncel ve geniş veri setlerine ulaşmayı hedeflemektedir. Türkiye de bu uluslararası trendi takip ederek, istatistik üretiminde modern teknolojilerin kullanımını artırmaktadır. Bu bağlamda, son dönemde atılan adımlarla TÜİK'in veri toplama ve analiz süreçleri uluslararası standartlara daha da uyumlu hale getirilmiştir. Ancak, bazı haberlerde barkod tarama ve web kazıma verilerinin kullanımının Eurostat tarafından önerilmediği ve bu yöntemlerin güvenilir olmadığına dair iddialar yer almaktadır. Bu tür iddiaların asılsız olduğu Tablo 1’e bakıldığında net bir şekilde anlaşılacaktır.

Barkod tarama verilerini kullanarak TÜFE'yi derlemeye yönelik yaklaşım, Uluslararası Çalışma

Örgütü ve Eurostat kılavuzları ile uyumludur ve doğrudan gözlemlenen (zaman içinde nokta) fiyatların

işlem verilerinden hesaplanan bir birim değerle değiştirilmesidir. Birim değer yaklaşımı, ortalama bir

birim fiyat hesaplamak için ilgili dönem (örneğin ay) boyunca ürün bazında harcama ve miktar verilerini

alır. Birim değerler sadece bir örneklem yerine bir ürünün ay boyunca satış değerleri üzerinden

hesaplandığından daha iyi bir birim fiyat değeri sağlar. Bu yaklaşımın geleneksel nokta-zaman

fiyatlandırmasına kıyasla en büyük faydası, birim değerlerin ortalama işlem fiyatının izole bir fiyat

teklifinden daha doğru bir özetini sunmasıdır.

TÜİK, barkod (satış) verilerinin TÜFE veri derleme süreçlerine entegre edilmesine yönelik

çalışmalara 2018 yılında başlamıştır. Bu kapsamda, perakende ticaret sektöründe önemli paya sahip

zincir marketlerden sağlanan veriler, 2020 yılında analiz süreçlerinden geçirilmiş ve TÜFE

hesaplamaları için kullanıma hazır hale getirilmiştir. İlk olarak 2021 yılında kullanılan barkod verileri,

toplam fiyat sayısının yaklaşık %21'ini oluşturmuştur. TÜİK bu değişikliği metodolojik dokümanında

aynı yılın ocak ayında kamuoyuna ilan etmiştir. İlerleyen yıllarda da TÜFE hesabında kullanılan

verilerin oransal olarak hangi yöntemle toplandığı konusunda kamuoyu bilgilendirilmeye devam

edilmiştir. Sonraki yıllarda barkod verilerinin kapsamı genişletilerek, farklı sektörlerde faaliyet gösteren

girişimlerle ikili protokoller imzalanmıştır. Böylece girişimlerden sağlanacak verilerin içerik,

zamanlılık, tutarlılık ve gizlilik ile ilgili yönleri yasal bir sürece bağlanmıştır. Bu kapsamda bölgesel

girişimlerden de veri temini sağlanmıştır. 2024 yılı itibarıyla, barkod verileriyle derlenen fiyat sayısı

toplam fiyat sayısının %42,6'sını oluşturmaktadır.

Barkod tarama verisi sağlanacak işyerleri, Gelir İdaresi Başkanlığı tarafından Türkiye İstatistik

Kurumu'na sağlanan yıllık ciro verileri dikkate alınarak seçilmektedir. Ülkemizde özellikle gıda,

alkolsüz içecekler, alkollü içecekler, giyim, ayakkabı, kozmetik ve elektronik ürünler perakende satış

alanında faaliyet gösteren ve ciro verilerinde en önemli paya sahip girişimlerden barkod tarama verileri

sağlanmaktadır. Bu yaklaşımla, TÜFE hesaplamaları için fiyat toplama safhasında, ülkemizde faaliyet

göstermekte olan zincir marketler ile birlikte, bölgesel olarak önemli ciro payına sahip yerel marketler

de takip edilmektedir. Veriler, tüm girişimlerden haftalık olarak (bölgesel temsili de sağlayabilmek için

şube bazında) temin edilmektedir. Bu veriler analizlere tabi tutulduktan sonra, tüketim harcaması kodları

atanarak sisteme dâhil edilmektedir. Bu atama işlemlerinin çoğu bilgisayar yazılımları yardımıyla

gerçekleştirilmekte ve düzenli olarak kontrol edilmektedir. Her ayın 1'i ile 24'ü arasındaki tüm barkod

tarama verileri, her bir barkod için satış cirosu ve satış miktarını dikkate alarak birim fiyatlara

dönüştürülmektedir. Ayın ilk üç haftası içindeki analizlerde ürünler tek tek incelenmekte, hesaplanan

fiyatlardaki anormallikler, yeni gelen ve sistemden çıkan ürünler kontrol edilmektedir. Gelen ürünlerin

hepsinin ölçü, miktar, marka, fiyat bilgileri sistematik şekilde analiz edilmekte ve doğrulanmaktadır.

Geleneksel yöntemle ayın belirli günlerinde alandan derlenen fiyatlar yerine bu yöntemden gelen tüm

fiyatlar için veri derleme sıklığı günlüktür. Firmalardan elde edilen barkod verileri satışı gerçekleşen

(kasadan geçen) ürün fiyatlarını içermektedir. Bununla birlikte, firmalardan şube detayında ve her

barkod bazında alınan toplam satış değeri ve satış miktarı bilgileri kullanılarak aylık birim fiyat

hesaplanmaktadır.

Alandan veri toplama uygulamasında her işyeri, her ürün için ayda 4 (veya ürün türüne göre 2)

kere ziyaret edilerek ürün fiyatı derlenirken, barkod tarama verisi yöntemi ile o işyerinde o ürün için ay

içerisinde gerçekleşen tüm satışların fiyat ve yukarıda bahsedilen diğer verilerine ulaşılabilmektedir.

TÜFE hesaplamaları kapsamında barkod tarama verisi alınan hiçbir işyerine ayrıca alandan veri

toplama uygulaması yapılmamaktadır. Dolayısıyla bazı basın yayın organlarında yer alan, “işyerlerinin farklı zamanlarda, indirimler gerçekleştiğinde ya da talimatlar doğrultusunda ziyaret edildiği” ile ilgili

iddialar tamamen asılsızdır. Barkod verisi toplanan işyerleri için, o işyerinin ay boyunca yaptığı tüm

satışların bilgisi Türkiye İstatistik Kurumu tarafından alınarak tekil barkod bazında TÜFE

hesaplamalarına dâhil edilmektedir. Her bir barkod için binlerce kaydın ortalaması alınarak oluşturulmuş

fiyatlar, geleneksel veri toplama yöntemleri ile derlenen fiyatlardan çok daha güvenilir sonuçlar

vermektedir.

İnternet üzerinden mal ve hizmet satın alımlarının her yıl giderek daha da yaygınlaşması,

istatistik ofislerinin internetten satışı yapılan ürün fiyatlarını TÜFE’ye entegre etmelerini gerekli hale

getirmiştir. Otomatik web kazıma teknolojilerini kullanarak günlük, saatlik ve hatta daha yüksek sıklıkta

veri derlemek mümkündür. Bu yöntemde amaç, web sitesinde yer alan HTML formatındaki bilgiyi

analiz ve hesaplamalar için daha uygun yapılara dönüştürmektir. Otomatik olarak bir web kaynağından

veri derlemeye web kazıma denilmektedir. Bir kazıyıcı (scraper) yardımıyla yapılan bu işlem ham veriyi

derleyip temizlemektedir.

Web kazıma çalışmaları kapsamında 2020 yılında kurumumuzda TÜBİTAK ile ortaklaşa TÜİK

Büyük Veri İleri Analitik Projesi gerçekleştirilmiştir. Veri kaynağı olan firmalardan gerekli izinler

alınmış ve böylece internetten veri kazıma ile fiyat derleme yönteminin altyapısı hazırlanmıştır.

İnternet fiyatı derlenecek işyerleri, geleneksel yöntemde ciro örneklemesi ile seçilmiş olan ve

fiziki mağazaları mevcut olan işyerleri arasından belirlenmiştir.

Ham verinin, fiyat derlenebilecek hale getirilmesi için TÜİK personeli tarafından analiz

çalışmaları gerçekleştirilmiş, belirlenen madde tanımlarına uygun olan ürünler için madde kodu

(COICOP) atamaları yapılmış, yazılım kodları geliştirilerek fiyatı derlenecek ürünün aynı olmasını

temin edecek prosedürler tanımlanmıştır. Kod güncelleme çalışmaları ise durağan bir süreç olmayıp web

siteleri değiştikçe tekrarlanmaktadır.

Web kazıma yöntemi, TÜİK tarafından 2022 yılından itibaren TÜFE hesaplamalarında kullanılmaya başlanmıştır. Madde tanımları ve yapısı gereği web kazıma ile fiyat derlenmesi uygun olan beyaz eşya, elektronik ürünler, giyim, mobilya, sıfır otomobil ve otobüs bileti fiyatları için ilk kez 2022 yılında internet üzerinden derlenen fiyatlar endeks hesaplamalarında kullanılmış olup, 2024 yılı itibarıyla bu yöntemle elde edilen fiyat sayısı toplam fiyat sayısının yaklaşık olarak %5,1’ini oluşturmaktadır. İnternet üzerinden web kazıma yöntemi ile derlenen fiyatlardan ilgili ayın 1’i ile 24’ü arasında olan kısmı hesaplamalarda kullanılmaktadır.

Bu yöntem, TÜFE'nin zamanlılığını geliştirerek veri derleme sürecini hızlandırmaktadır. Ayrıca,

web kazıma yönteminde gıda ürünleri gibi barkod tarama ve alandan veri toplama ile elde edilen veriler

kullanılmamakta, fiyatın web üzerinden derlenmesinin uygun kabul edildiği ürünler derlenmektedir.

TÜİK'in barkod tarama ve web kazıma yöntemlerini TÜFE hesaplamalarına entegre etmesi,

istatistik üretiminde maliyetleri düşürmekte ve veri derleme süreçlerini daha verimli hale getirmektedir.

Her iki yöntem de verilerin zamanlı, güncel ve güvenilir olmasını sağlamaktadır. Bu yöntemlerin

entegrasyonu, TÜİK'in enflasyon ölçümlerinde uluslararası standartlarda hesaplama yapmasını ve veri

toplama süreçlerinde modernizasyonu sürdürmesini sağlamaktadır. TÜİK, bu yenilikçi yöntemlerle

TÜFE hesaplamalarının doğruluğunu ve güvenilirliğini artırarak, kamuoyuna daha şeffaf ve güvenilir

veriler sunmayı hedeflemektedir.

Kamuoyuna saygıyla duyurulur."